LA

DICHIARAZIONE DI SUCCESSIONE

(Modello

04)

La

successione “mortis causa” costituisce uno dei modi di acquisto

di diritti patrimoniali ed ha lo scopo e la funzione giuridica che

attengono al diritto patrimoniale; ha il carattere della continuità

fra de cuius e successore nella titolarità dei rapporti giuridici

attivi e passivi; ha il carattere derivato dell’acquisto dei beni

per successione traslativo quando il diritto trasmesso era già

esistente in capo al de cuius, costitutivo,invece, quando l’erede

acquisto un diritto che non esisteva nel patrimonio del de cuius, ma

che nasce da un preesistente diritto di questi (usufrutto costituito

per testamento).

Si

parla di successione a titolo universale quando l’erede succede

indistintamente nell’universalità dei bene del defunto per quota o

per intero, si ha successione particolare (legato) quando un

soggetto succede in uno o più de termitani diritti reali che però

non vengono considerati come quota dell’intero patrimonio.

Successione

legittima, si ha ogni volta che il defunto non ha previsto con la sua

volontà una forma di trasmissione ereditaria, essa viene effettuata

in base a norma di legge che tengono in considerazione sia la linea

di parentela (discendente, ascendente, collaterali) che il grado di

parentela (il grado più elevato esclude gli altri). Ad esempio la

presenza della moglie e di un figlio si avrà ½ alla moglie e ½ al

figlio.

Successione

testamentaria, allor quando il defunto ha previsto la disposizione

patrimoniale alla sua morte; può essere olografa, segreta e

pubblica.

CHI LA PRESENTA?

La

dichiarazione di successione deve essere presentata:

1.

dai chiamati

all’eredità, sia per legge che per testamento, o dai loro rappresentanti

legali, anche se non hanno ancora accettato l’eredità, purché non vi abbiano

espressamente rinunziato;

2.

dai legatari, o dai loro

rappresentanti legali;

3.

dagli immessi nel

possesso dei beni, in caso di assenza o in caso di dichiarazione di morte

presunta dagli amministratori dell’eredità, dai curatori delle eredità giacenti

o dagli esecutori testamentari.

Tutti

i soggetti sopra indicati possono essere sostituiti da un’altra persona purché

sia munita di delega con allegata fotocopia di documento di riconoscimento del

delegato e del delegante.

In

caso di presenza di più eredi tenuti alla presentazione della dichiarazione, è

sufficiente che uno solo di essi la firmi e la presenti in ufficio per la

registrazione.

CHI NON E’

OBBLIGATO A PRESENTARLA? (art. 48, comma 5, d.lgs. 346/1990)

La

presentazione della dichiarazione di successione non è obbligatoria quando si

verificano tutte le seguenti condizioni:

1.

l'eredità è devoluta al

coniuge e/o ai figli (o figli dei figli) del defunto;

2.

le somme di denaro (c/c

e deposito titoli) sono inferiori a €

100.000,00

3.

non sono lasciati in

eredità beni immobili (case o terreni) e diritti reali immobiliari.

Qualora siano presenti tutte le condizioni

sopraindicate, sarà cura degli istituti di credito presentare un’apposita

dichiarazione attestante l’esonero dall’obbligo di presentazione della

dichiarazione di successione all’Agenzia delle Entrate competente.

QUANDO E DOVE

PRESENTARLA ?

La

dichiarazione deve essere presentata entro 12 mesi dalla data di morte

del defunto presso qualunque ufficio della Direzione Provinciale

dell'Agenzia delle Entrate competente in

base al luogo di ultimo domicilio del defunto in Italia.

Nel

caso in cui l’ultima residenza sia sconosciuta, è competente a ricevere la

dichiarazione l’ufficio Territoriale di Roma 6-VIA CANTON 20 - 00144 ROMA.

DOVE POSSO

TROVARE IL MODELLO DI DICHIARAZIONE?

La

dichiarazione deve essere compilata su apposito modulo (modello 4) reperibile

presso ogni ufficio dell'Agenzia dell’Entrate o sul sito internet www.agenziaentrate.gov.it.

COME SI COMPILA

IL MODELLO DI DICHIARAZIONE?

Il

modello 4 si compone di sette parti.

FRONTESPIZIO, a

sua volta diviso in tre parti:

parte riservata

all'ufficio: occorre indicare una delle seguenti

opzioni:

·PRIMA

DICHIARAZIONE: nel caso in cui non sia stata mai presentata alcuna

dichiarazione per il defunto;

·MODIFICATIVA:

viene presentata entro il termine previsto per la presentazione della prima,

per modificare cespiti già dichiarati in precedenza;

·INTEGRATIVA:

si presenta in caso di evento sopravvenuto dopo la morte del de cuius, per

modificare l’asse ereditario dichiarato in precedenza, con l’aggiunta di nuovi

beni

·SOSTITUTIVA:

viene presentata in caso di modifica della devoluzione, per esempio in caso di

rinuncia all’eredità, ritrovamento di testamento o cambio di quote;

·AGGIUNTIVA:

con la quale sostanzialmente si effettuano aggiunte a quanto dichiarato nella

prima dichiarazione, che non determinano un incremento di valore (come ad

esempio, inserimento nuovi eredi, diminuzione della rendita, rettifica dei dati

catastali, inserimento nuovi immobili senza che aumenti il valore dell’asse

ereditario).

dati anagrafici del

defunto:

devono essere indicati i riferimenti anagrafici del soggetto deceduto;

asse ereditario,

deve essere indicato l’importo complessivo dei successivi quadri B1, B2, B3 e

B4, oltre al valore complessivo delle passività indicate nel quadro D.

Non

deve essere invece compilato il riquadro relativo al totale dei beni venduti

negli ultimi 6 mesi.

Poichè il modello

dichiarativo non prevede nel frontespizio l'Indicazione delle donazioni, si

chiede la collaborazione del contribuente di indicare tale dato a mano sopra la

riga DEL TOTALE.

La

donazione non rientra nel calcolo del totale, ma serve all'amministrazione per

il calcolo del coacervo (somma di tutti i beni presenti al momento

dell’apertura della successione compresi i lasciti effettuati in precedenza

alla morte).

Non

indicare una donazione ricevuta determina la violazione amministrativa di

"Dichiarazione infedele" art.51 D.lgs.346/90, per la quale è prevista

una sanzione pecuniaria.

ALBERO GENEALOGICO, deve

essere indicato, in forma schematica, il rapporto di parentela o affinità tra

gli eredi ed il defunto, indicando anche coloro che hanno rinunciato

all'eredità (se esistenti). Devono essere indicate, inoltre, le quote di

ripartizione tra gli eredi.

DOCUMENTI ALLEGATI ALLA

DICHIARAZIONE,

i documenti che devono di norma essere allegati alla

dichiarazione di successione sono i seguenti:

·

dichiarazione

sostitutiva dì atto notorio oppure autocertificazione resa da un erede su

modello fornito dall’Ufficio, allegando un documento di identità, attestante

certificato di morte e stato di famiglia del defunto al momento della morte;

·

per gli immobili

storici, che sono esenti dall’imposta di successione, occorre altresì allegare

un certificato rilasciato dalla Sovrintendenza ai beni artistici e culturali;

· copia certificazione bancaria

per i rapporti di c/c o di deposito titoli (con indicazione del saldo del c/c,

comprensivo degli interessi maturati, alla data del decesso e dei prelevamenti

eseguiti nei 4 giorni precedenti);

·

prospetto di

liquidazione delle imposte dovute in auto-liquidazione, con ricevuta del

pagamento mod. F23 o mod. F24;

·

eventuale copia del testamento ( se esistente) e dell’eventuale atto di rinuncia

all'eredità (se esistono chiamati all’eredità che hanno rinunciato);

·

dichiarazione

sostitutiva di atto notorio attestante il possesso dei requisiti se la

dichiarazione comprende una o più abitazioni utilizzate come prima casa da uno

o più eredi ( il beneficio prima casa

estende i suoi effetti a tutti gli eredi);

·

copia dell'ultimo bilancio se oggetto di successione sia un'azienda;

· copia registrata di eventuali verbali di inventario in caso di accettazione

dell'eredità con il beneficio di inventario o di apertura di cassette di

sicurezza (all’apertura deve presiedere un notaio o un funzionario dell’Agenzia

delle Entrate);

· copia documenti comprovanti

le passività (spese funebri, spese sanitarie, mutui e debiti bancari,imposte, assegni

e cambiali).

QUADRO A - EREDI E

LEGATARI,

in questo quadro devono essere indicati i dati di

coloro che beneficiano della successione, uno per ogni casella, che deve essere numerata progressivamente. In

caso di eredi privi di codice fiscale, occorre preventivamente farne richiesta

agli Uffici dell’Agenzia delle Entrate.

Specificare

in caso di nipote se ex filio (figlio) o

ex frate (fratello).

In

caso di rinuncia all’eredità da parte del coniuge del de cuius, che mantiene

comunque il diritto di abitazione presso l’immobile familiare, vi è comunque

l’obbligo di indicare tale diritto nel quadro A.

Altresì

deve essere indicato il soggetto citato nel quadro delle donazioni ricevute in

precedenza, anche se per legge/testamento non risulti beneficiario.

QUADRO B -ATTIVO

EREDITARIO,

in questo quadro devono essere indicati i beni che

fanno parte dell’asse ereditario. Il quadro è a sua volta diviso in quattro

parti:

B1 - immobili e diritti

reali immobiliari, in cui deve essere indicato

ognuno degli immobili compresi nell'attivo ereditario desunti dalla visura o

dal certificato catastale rinvenibile c/o Agenzia del Territorio.

Si raccomanda al

contribuente di inserire tutti i dati

relativi all’immobile (foglio, numero, subalterno, categoria, ecc.. in particolare

il codice catastale del comune) presenti

nella visura catastale in quanto quest’ultima non è un documento da

allegare obbligatoriamente alla successione.

Per le

dichiarazioni di successione deve essere indicato il valore relativo alla quota

di possesso del defunto, calcolato in base ai seguenti criteri:

RENDITA

CATASTALE X (vedere il moltiplicatore corrispondente

alla data di morte)

moltiplicatore

rivalutato fino al 31/12/1996

|

moltiplicatore

rivalutato dal 01/01/1997 fino al 31/12/2003

|

moltiplicatore

rivalutato dal 01/01/2004 fino al 31/07/2004

|

moltiplicatore

rivalutato dal

01/08/2004

|

|

Fabbricati

categoria A,B,C (esclusi A/10 e C/1)

|

100

|

105

|

115,5

|

126

|

A/10

(uffici) e cat. D

|

50

|

52,5

|

57,75

|

63

|

C/1

(negozi) e cat. E

|

35,7

|

39,27

|

42,84

|

|

Terreni

|

93,75

|

103,125

|

112,5

|

|

Prima

casa di abitazione

|

105

|

115,5

|

115,5

|

Per i fabbricati in

costruzione o privi di rendita catastale e per i terreni edificabili il valore

è quello di mercato (valore venale).

N.B.: In caso di

immobile per il quale si richiede di usufruire dell’agevolazione “prima casa”, è opportuno dichiarare

nelle righe riservate alle “Osservazioni” in corrispondenza dell’immobile e/o

della pertinenza interessati dall’agevolazione, il nome dell’erede che la

richiede.

B2 – azioni e titoli, in

cui devono essere indicate le azioni, le quote di partecipazione al capitale di

società, i titoli ed i fondi comuni di investimento. Si ricorda che i Titoli di

Stato, anche se compresi nei fondi comuni di investimento, non sono soggetti a

tassazione ma è opportuno comunque indicarli. Nel caso di titoli compresi nei

fondi, occorre pertanto un'attestazione da parte dei gestori del fondo che,

oltre a dichiarare il valore delle quote intestate al defunto, precisi la

composizione del fondo, con la percentuale riferibile ai Titoli di Stato.

B3 – aziende, in cui vanno

indicate le aziende entrate in successione; il valore, in questo caso, è dato

dal patrimonio netto contabile (senza aggiungere l'avviamento e senza

rivalutazione delle immobilizzazioni). E’ opportuno allegare un bilancio alla

data di apertura della successione.

B4 - altri beni, in cui vanno

indicati i crediti del defunto (c/c bancari, c/c postali, liquidazioni da parte

di enti privati o assicurativi), i depositi in cassetta di sicurezza (allegare

il verbale di apertura della cassetta redatto dal notaio o dal funzionario

dell’Agenzia, regolarmente registrato). In caso di richiesta di rimborso di

un eccedenza IRPEF derivante da precedente dichiarazione dei redditi

occorre attendere apposita comunicazione da parte dell’Agenzia delle Entrate

prima di inserire il credito in questa sezione. Di solito tale comunicazione

avviene circa due anni dopo la data di morte.

QUADRO C - DONAZIONI, in

cui vanno indicate le donazioni che il defunto ha effettuato nei confronti

degli eredi e legatari, ed il relativo valore alla data del decesso.

QUADRO D -

PASSIVITÀ, in cui vanno dichiarati i debiti che il

defunto aveva a suo carico al momento dell'apertura della successione. In caso

di riconoscimento di debito occorre sempre produrre il titolo in originale o in

copia autentica; a titolo esemplificativo, occorre esibire:

·

fattura spese funerarie

(spesa massima detraibile € 1.032,00);

·

copia atti di mutuo per

i beni facenti parte dell’asse ereditario, corredata da una dichiarazione di

sussistenza di debito rilasciata dalla banca, con firma autentica;

·

fotocopie versamenti delle

imposte;

·

documenti comprovanti

le spese mediche relative agli ultimi 6 mesi di vita del defunto, sostenute da

un erede, con quietanza anche anteriore alla data del decesso;

·

debiti cambiari:

cambiale o pagherò in copia autentica, dichiarazione del creditore con firma

autenticata;

·

assegni: protestati e

dichiarati dal creditore con firma autentica;

·

debiti presso Istituti

di Credito relativi a conti correnti e aperture di credito: occorre il

certificato rilasciato dalla banca con l’estratto integrale dei movimenti del

conto relativo agli ultimi 12 mesi antecedenti il decesso o, in caso di saldo

passivo a tale data, dall’ultimo saldo attivo registrato.

QUANTE COPIE SI

PRESENTANO IN UFFICIO?

La

dichiarazione di successione può essere presentata presso l’ufficio competente,

anche mediante spedizione per raccomandata (in tal caso farà fede il giorno di

consegna all’ufficio postale), in tante copie come di seguito specificato:

·

una copia per l’ufficio

dell’Agenzia delle Entrate;

·

una copia per ogni

Comune competente in base agli immobili oggetto di successione (al fine di

effettuare la variazione IMU);

·

una copia per ogni

Ufficio dell’Agenzia del Territorio competente in base agli immobili oggetto di

successione (queste copie saranno vidimate e riconsegnate al contribuente per

le volture catastali, che dovranno essere effettuate entro 30 giorni dalla data

di presentazione in ufficio);

·

una copia in

bollo per ogni istituto di credito con cui il defunto intratteneva rapporti

finanziari (queste copie saranno vidimate e restituite al contribuente per

consentire lo svincolo dei conti intestati al defunto.)

una copia in

bollo per ogni istituto di credito con cui il defunto intratteneva rapporti

finanziari (queste copie saranno vidimate e restituite al contribuente per

consentire lo svincolo dei conti intestati al defunto.)

|

L'argomento non è chiaro! Ogni

ufficio ha la sua regola sia in termini di costi sia nelle modalità di

pagamento. Così come per i tributi speciali, che tratteremo in seguito,

suggerisco di fare una telefonata all'ufficio di competenza. Quello che segue è

un esempio per l'ufficcio di Bergamo 1.

In

caso di richiesta di copia conforme sulla domanda si applica una marca da bollo

di € 16,00 ed una marca da bollo di € 7,50 per ogni copia richiesta , inoltre

si applica una marca da bollo di € 16,00 ogni 4 facciate scritte;. Qualora la

copia richiesta sia in carta libera, si pagheranno soltanto i diritti di

segreteria di € 7,50 per ogni copia richiesta.

QUANTO DEVO

PAGARE?

Nel

caso in cui nella successione rientrino anche dei beni immobili occorre

effettuare un calcolo per determinare le imposte da pagare (tecnicamente diremo

“auto-liquidate”):

fac –simile

compilazione modello F23

6. UFFICIO P ENTE 7.COD.

TERRITORIALE 8.CONTENZIOSO 9.CAUSALE 10.ESTREMI DEL DOCUMENTO

TMF[1]

|

SA

|

11. COD. TRIBUTO 12. DESCRIZIONE 13.

IMPORTO 14. COD. DESTINATARIO

649 T

|

IMPOSTA IPOTECARIA

|

2%[2]

|

|

737T

|

IMPOSTA CATASTALE

|

1%[3]

|

|

778T

|

TASSA IPOTECARIA

|

35,00

|

|

456T

|

IMPOSTA DI BOLLO

|

64,00

|

|

964T

|

TRIBUTI SPECIALI

|

24,80 [4]

|

il modello di pagamento F23 è reperibile presso gli

uffici postali, le banche o sul sito internet www.agenziaentrate.gov.it.

Le imposte devono essere pagate dal contribuenti

prima di recarsi all’Ufficio per la presentazione della dichiarazione dei

successione.

COSA SUCCEDE SE

PRESENTO LA DICHIARAZIONE IN RITARDO?

Se

la presentazione della dichiarazione di successione con il relativo pagamento

delle imposte avviene dopo il termine di 12 mesi dalla data di apertura della

successione, le imposte auto-liquidate

(imposta ipotecaria, imposta catastale, imposta di bollo e tassa ipotecaria)

possono essere versate, avvalendosi dello strumento del ravvedimento operoso (ex art. 13 d.lgs 471/1997) con il

pagamento degli interessi nella misura del tasso legale rapportati ai giorni di

ritardo rispetto il termine di scadenza; dovranno essere versate

contestualmente anche le sanzioni ridotte nella seguente misura:

Il ravvedimento sprint può essere utilizzato solamente nei primi

14 giorni di ritardo. In pratica, per il

primo giorno di ritardo si applica una percentuale dello 0,2%. Per ogni giorno

di ritardo si conteggia in più la percentuale dello 0,20%. Quindi il secondo

giorno la sanzione sarà dello 0,40%, il

terzo dello 0,60 e così via sino al 14 giorno. Dopo i 14 giorni la percentuale

di sanzione sarà del 3%.

ritardo di gg. 1 1/15 0,20%

ritardo di gg. 2 2/15 0,40%

ritardo di gg. 3 3 /15 0,60%

ritardo di gg. 4 4 /15 0,80%

ritardo di gg. 5 5/15 1,00%

ritardo di gg. 6 6 /15 1,20%

ritardo di gg. 7 7 /15 1,40%

ritardo di gg. 8 8 / 15 1,60%

ritardo di gg. 9 9 /15 1,80%

ritardo di gg. 10 10/15 2,00%

ritardo di gg. 11 11/15 2,20%

ritardo di gg. 12 12/15 2,40%

ritardo di gg. 13 13/15 2,60%

ritardo di gg. 14 14/15 2,80%

ritardo tra 15 e 30 gg. 1/10 3,00%

ritardo tra 31 e 90 gg. 1/9 3,33%

ritardo tra 91 gg. e 1 anno 1/8 3,75%

ritardo tra 1 e 2 anni 1/7 4,29%

ritardo superiore a 2 anni 1/6 5%

Buon giorno.

Sono felice di informarvi che finalmente è pronta la guida definitiva, in formato pdf che in Ebook.

Inoltre un archivio completo di software e modulistica per redigere la vostra dichiarazione di successione.

Non esitare a scrivermi a guidamodello04@gmail.com

[1] Questo è il codice ufficio di BG 1- i restanti si possono

trovare al seguente indirizzo: http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Strumenti/Codici+attivita+e+tributo/Tabelle+dei+codici+tributo+e+altri+codici+per+il+modello+F23/Tabelle+dei+codici+degli+uffici+finanziari/

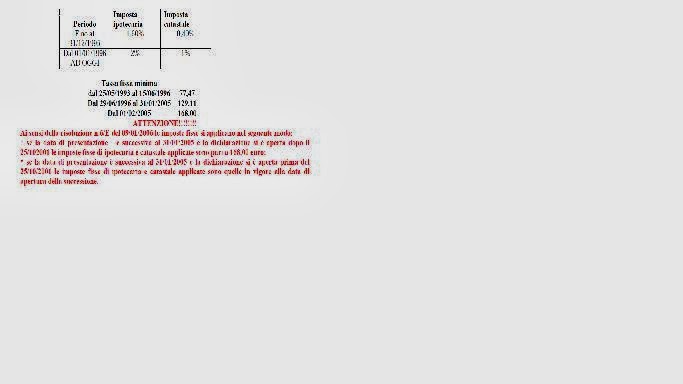

[2] In caso di agevolazione prima casa per

almeno un erede si paga l’imposta fissa di € 168,00 ( per le successioni aperte

dopo il 01/01/2014 l’imposta è elevata ad € 200,00

[3] Idem come sopra

[4] Moltiplicata per ogni voltura (non coincide

sempre con la provincia geografica)

per continuare a leggere scarica il resto il pdf su http://dfiles.eu/files/daj3k1x0j

1 Questo

è il codice ufficio di BG 1- i restanti si possono trovare al

seguente indirizzo

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Strumenti/Codici+attivita+e+tributo/Tabelle+dei+codici+tributo+e+altri+codici+per+il+modello+F23/Tabelle+dei+codici+degli+uffici+finanziari/

2

(NB:

nel caso in cui almeno un erede abbia usufruito di agevolazione

prima casa prima, potrà indicare € 168,00 sia per l’imposta

ipotecaria, sia per l’imposta catastale - €

200 se la data di apertura della successione è dopo il 01/01/2014)

3

per ogni ufficio del Territorio territorialmente competente

4

per ogni formalità di trascrizione richiesta